个人征信最翔实的图解(下)

,上星期简略讲了一下(见“个人征信上”),我们都表明很受用,今日接着说征信的

1负债过高会被以为还款才能不行,若需求请求新的告贷或信誉卡时,主张结清手头上可随借随还的信贷,下降信誉卡的已运用额度。

2银行版征信陈述里其它银行姓名以随机字母替代。也就是说假设工行查询了你的征信陈述,除了工行自己发放的告贷和信誉卡外,是无法看出你名下其它的告贷及信誉卡到底是归于哪家银行的。

3信贷记载不同于逾期记载,逾期记载满5年后主动消失,信贷记载就算现已结清刊出,仍然会显现在征信陈述上!

4别去小贷公司,网贷渠道告贷,它们中的许多是会上征信的,会让银行置疑你的还款才能。

5每笔信贷记载的下方都会显现近两年还款记载,一般干流银行的忍受标准是告贷+信誉卡两年内逾期不能超过6次,接连逾期不能超过3次,以下为代码阐明。

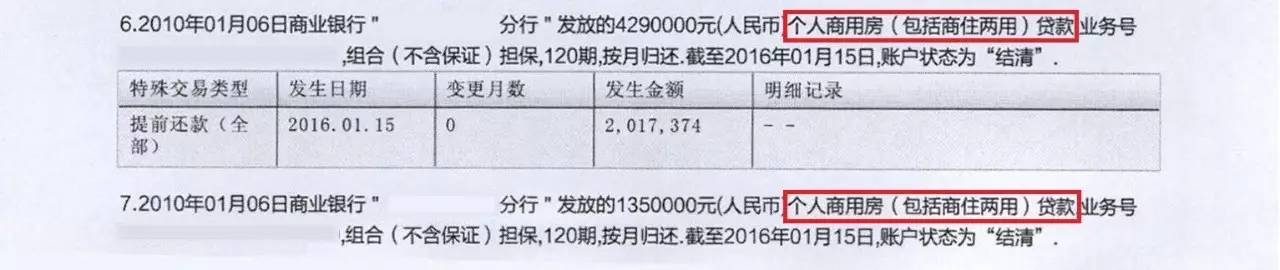

大城市的住所限贷方针,以什么为根据?就以“个人住房告贷”这六个字为根据。

以深圳限贷方针为例,只需你曾经办过住所按揭告贷,不管购买的是本地仍是异地的住所,你都会被归到方针里“有告贷记载”的那部分人群,因而初次房贷资历很重要,请爱惜!

住所按揭结清后,告贷记载永久都不或许消失,再次购买住所按深圳方针仍需首付五成,不能享用白户的首付三成。

假如是购买商务公寓,写字楼,商铺,厂房等商办类物业所做的按揭告贷,在征信陈述上会显现为“个人商用房告贷”,此类告贷不影响购买住所。

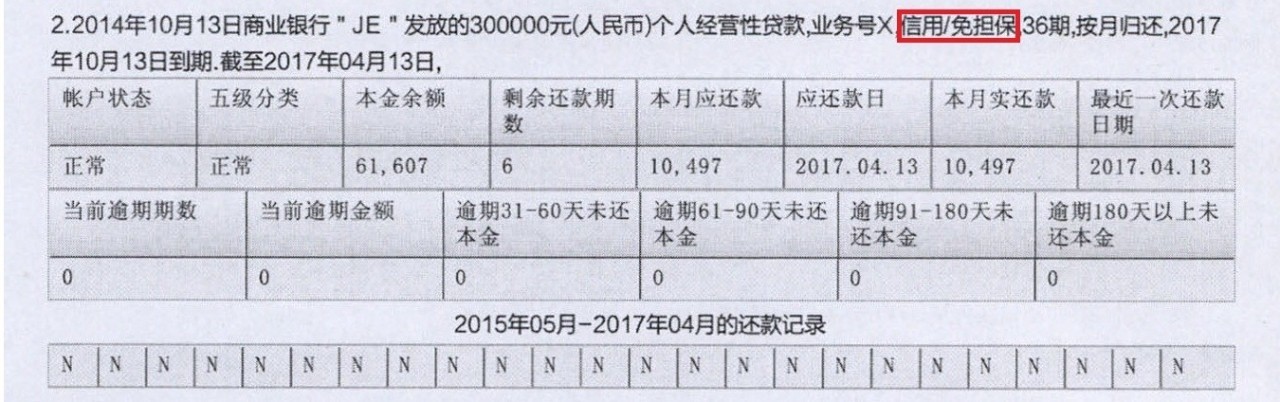

消费及运营类告贷,按担保方法大体上分为信誉和典当两类,名下有两三家不同银行存量信誉贷的,很难再获批新的信誉告贷。

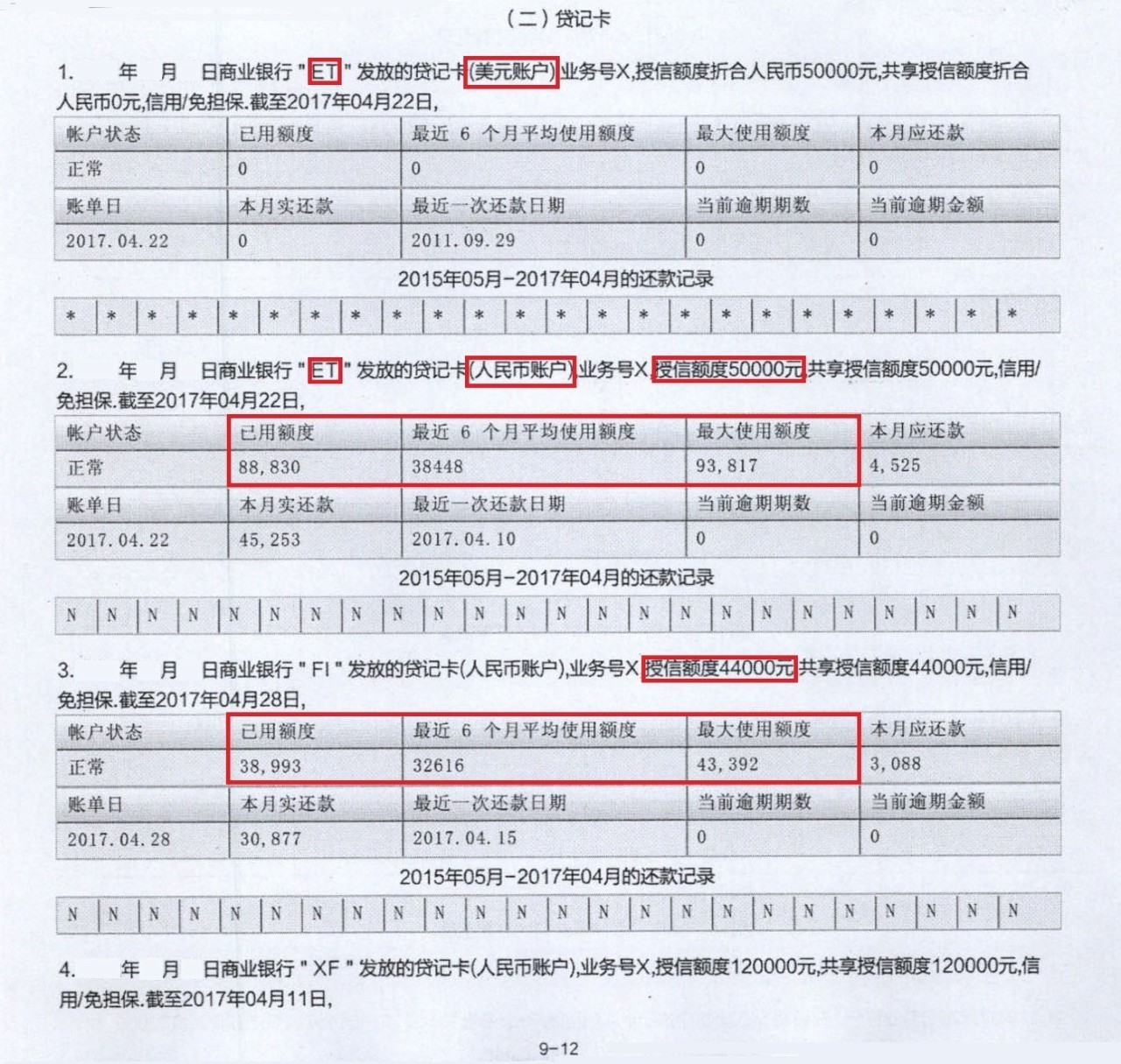

▲银行能够正常的看到你最近6个月的均匀运用额度和最大运用额度,能够以傍观的视点看看自己有没有套现嫌疑。

压轴戏来了,征信陈述里会显现2年内一切的征信查询记载(包含自己查询),假如告贷批阅和信誉卡批阅在短期内呈现的次数十分密布的话,银行是会严峻置疑你的资金紧张程度的。许多的拒贷,拒卡的理由首要是因为这个!所以平常没事不要乱查征信,特别是网上各种“请求告贷”,“看看我的额度”,少点为妙。

1.登陆人民银行征信中心官网(),注册请求后24小时内收到短信便可下载个人征信陈述。

3.带着身份证去人民银行指定协作银行网点临柜查询。(深圳为招商银行部分网点)

-

11-07

工业机器人的雕琢艺术检测你编程的才能的时分到了!

雕琢机器人作为可以在必定程度上完结雕琢全自动化的产品,在雕琢速度、精准程度、精密程度等方面均有更...

-

11-08

欧克雕刻机使用方法-欧克雕刻机使用方法

雕刻机怎么使用数字化雕刻机是一种能够将设计图自动来加工的数控设备,其应用于房地产行业中,可以大幅...

-

11-09

三四分钟“所画即可呈” 这款云激光雕琢机有点牛

齐鲁网·闪电新闻5月23日讯2021年5月23日下午,金威刻激光以“光穿万物智在随心”为主题的慈...

-

11-09

微雕著作多图赏识

微雕,望文生义便是细小,微型的雕琢。微雕的前史源源不绝,就拿我国的微雕来说,最早可以追溯到商周时...